2024年から開始された新NISA制度やインフレといった影響で、投資に興味を持つ人が増えたように感じます。

ですが、本業や子育てで忙しくて、経済ニュースを注意深く見たり、投資商品の買い時を見極めるほど、投資に時間を割けない人がほとんどなのではないでしょうか。

そこで、そんな人におすすめしたい、私が実践しているほったらかし投資法を紹介します。

一度設定してしまえば、あとはほったらかしで資産形成できるので、時間がない人はぜひチェックしてみてください。

NISAで積立投資

全く投資をやっていない人にまずお勧めするのがNISA制度を活用した投資です。

NISAって何?という人はこちらの記事もご覧ください。

私は、NISAで「eMAXIS Slim米国株式S&P500」と、「楽天・オールカントリー株式インデックス・ファンド(楽天・オールカントリー)」にそれぞれ月5万円と、米国株 の「VANGUARD TTL MKT(通称VTI)」に月約3万円積立投資しています。

VTIはNISAの成長投資枠で積立しています。

つみたて投資枠じゃないと積立購入ができないと思われがちですが、成長投資枠でも積立購入設定はできます!

それぞれ、毎月指定した日に勝手に買い付けが行われるので、気付いたらどんどん増えています。

毎月発生する作業は何もありません。気付いたときに証券口座を開いて、増えていく資産を眺めてうっとりするだけです。

今現在全く投資をやっていないという人は、まずNISA枠を使って投資を始めるのをおすすめします。

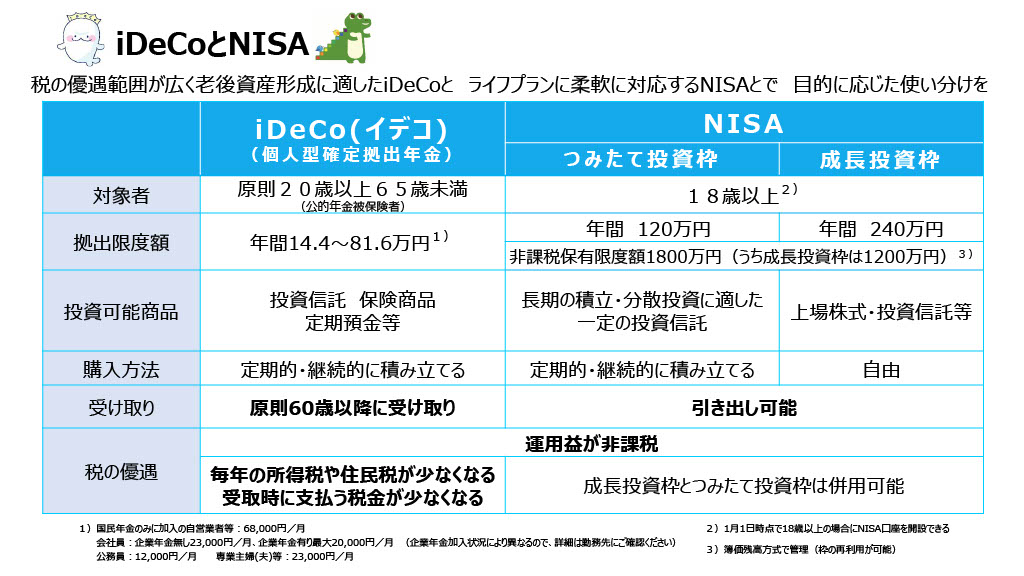

なぜNISA?

NISAを第一におすすめする理由は、

①運用益が非課税になる

②選べる商品数が多い

③自動買い付けが可能

④クレジットカード決済が可能

⑤いつでもお金を引き出せる

からです。順番に解説していきます。

① 運用益が非課税になる

NISAの一番の魅力は「運用益が非課税になる」点です。

投資から得られた「儲け」は、通常20.315%の税率で税金がかかりますが、NISAであればその税金が一切かかりません。

そのため、従来の投資方法で1,000円の投資商品を買って1,100円で売却したとします。

100円の利益に対して約20円が税金で取られるため、手元に残るお金は約80円。

ここから手数料が取られることを考慮すると、投資自体はプラスで終えたのに、結果マイナスになってしまうことがあります。

つまりこれまでの投資では、税金、手数料、手間の負担以上の「儲け」を出す必要がありました。

ですが、NISAではこの「税金」のハードルが取り払われるため、投資で成功する確率が格段に上がります。

② 選べる商品数が多い

利益が非課税になる制度として、iDeCoや企業型DCもあります。

「iDeCoとか企業型DCってなに?」という人はこちらをご覧ください

利益が非課税という点においてはNISAと同じですが、iDeCoや企業型DCと比較して選べる商品数が多いのが、NISAの強みです。

NISAで選べる投資商品の数は証券会社によって異なりますが、NISAでは投資信託に加え、個別株やETF、国債なども購入可能です。

選べる商品が多いと、それだけ手数料が安い優良投資商品も多く揃っている点が魅力です。

③ 自動買い付けが可能

投資での成否を分ける要因のひとつに、購入タイミングがあります。

投資商品を一括で購入する場合、買うタイミングによって最終的な利益に大きな差が生まれます。

ですが、投資家と違って、日々本業や家事育児で忙しい人には、経済ニュースを毎日読んだりPCにびったり張り付いて数字の追いかけっこをしていられませんし、そもそも多くの人にとって、最適な投資タイミングを見極める自体が難しいです。

そんな人におすすめしたいのが、定期的に定額で投資商品を買い続ける投資法、「ドルコスト平均法」での投資です。

この方法は、とにかく商品の価格が上がっても下がっても、一定のタイミングで同じ額を買い続ける方法です。

この方法であれば、投資商品の買い時(かいどき)に迷うこともなく、かつ株価が安い時には多く、高い時には少ない株数を購入することとなり、結果として株式取得単価を抑え、安定した成果を挙げられると言われています。

NISAでは、この積立設定ができることも魅力の一つです。

④ クレジットカード決済が可能

通常、投資商品を購入する流れは、先に証券口座にお金を入れ、証券口座の残高から購入するのが一般的です。

ですが、一部の証券会社では、投資商品の購入にクレジットカード決済を選べます。

クレジットカード決済ができることのメリットとしては、購入金額に応じたポイントを得られる点です。

仮にカード決済でのポイント還元率が1%の場合、1万円の投資商品のカード決済に対して100ポイントが貯まります。

たかがポイントと思われがちですが、されどポイントです。

仮に1万円で買った投資商品が含み損を抱えたとしても、100円までの損失であればポイント還元分を加味すればプラマイゼロになります。

つまり投資での成功確率をぐんと上げられます。

投資で100円を稼ぐことがどれだけ大変かを知れば、このポイント還元がいかに有難いかを痛感するでしょう。

クレジットカード決済ができる主な証券会社(とクレカの組み合わせ)は、これらが有名どころです。

- SBI証券 × 三井住友カード

- 楽天証券 × 楽天カード

- マネックス証券 × マネックスカード

- auカブコム証券 × au PAYカード

- tsumiki証券 × エポスカード

⑤ いつでもお金を引き出せる

NISAの強みは、①~④の特徴に加えて、いつでも好きな時に利益確定してお金を手元に引き出せるところです。

国債、定期預金、確定拠出年金といった、必要になった時に自由にお金をおろせない(もしくは満期まで保有しないと利益にならない)投資商品も多い中、NISAは自分の好きなタイミングで利益確定ができ、(手数料を除く)利益をまるまる引き出すことができます。

20~30代であれば、ライフステージの変化やマイホーム購入、子育てなど、急にまとまったお金が必要になることもあります。

だからこそ、投資商品においては現金化のしやすさが重要です。

こうした資金流動性の観点からも、NISAは他の税制メリットのある投資法と比較して優れていると言えます。

確定拠出年金で積立

NISAの年間投資上限は360万円ですが、その上限まで投資をしたうえでまだ投資余力がある人や、老後資金として蓄えたいと考えている人、節税したい人は、確定拠出年金での投資を検討すると良いでしょう。

確定拠出年金の詳細は、厚生労働省のサイトをご覧ください。

確定拠出年金(以下DC)には、個人型と企業型があり、一般的に個人型確定拠出年金のことを「iDeCo」、企業型確定拠出年金のことを「企業型DC」と言われています。

これらは、「年金」とは言うものの加入は任意です。

iDeCoであれば加入は完全に任意、企業型DCの場合は従業員が自動的に加入する場合と、企業型DCに加入できるかどうかを選択できる場合(選択型企業DC)があります。

私の勤め先の場合、「退職金前払い制度」とどちらかを選択するケースだったため、私は企業型DCを選択しています。

現在は、「野村外国株式インデックスDC」と「日興DCインデックスバランス(株式80)」にそれぞれ会社から月約3,000円と、自分の給料からも同額の手出し(マッチング拠出)を加えて、月約6,000円を積立購入しています。

DCについても、毎月指定した日に勝手に買い付けが行われ、気付いたらどんどん資産が増えていく「自動投資マシーン」として活用できます。

なぜ確定拠出年金?

NISAの次にDCをおすすめする理由は、

①運用益が非課税になる

②掛金が全額所得控除される

③受け取り時にも控除が受けられる

④自動買い付けが可能

だからです。

①運用益が非課税になる

NISA同様、DCでも運用益が非課税になります。運用益が非課税になるメリットはこちらをご覧ください。

②掛け金が全額所得控除される

DCの特徴として、掛け金(投資商品の購入費用)が全額所得控除されるというメリットがあります。

これはNISAにはない魅力です。

通常、投資をする場合は、(仮に会社員の場合)会社から給料が振り込まれる際に所得税がかかります。

NISA含め他の投資の場合、所得税・住民税を差し引かれた後の給料から投資を行いますが、DCであれば税引き前の給料で投資を行えるため、その分投資する元金が多くなり、リターンを大きくしやすくなります。

③受け取り時にも控除が受けられる

DCは60歳になってから受け取りができるようになりますが、受け取り時にも「退職所得控除」や「公的年金等控除」といったメリットを享受することができます。

要は、受け取り時にも一定の非課税枠があるため、他の投資方法と比較して実入りが多くなります。

④自動買い付けが可能

月々の掛け金には決まりがあるものの、DCも毎月決まった額を積立購入することが可能です。

毎月決められた額を定期的に購入することの投資メリットは、こちらをご覧ください。

NISAとの違い

DCの魅力はなんと言っても節税メリットが大きいことです。

それでもNISAを優先すべきだと考える理由としては、

①年間投資上限金額が低い

②選べる商品数が限られている

③クレジットカード決済が不可

④途中解約ができない

ことが挙げられます。順番に解説していきます。

①年間投資上限金額が低い

NISAの上限金額が「年間360万円」とかなり自由度が高い反面、DCの上限金額は職業によって異なりますが、「年間14万4,000円~81万6,000円」と上限が低いのが大きな違いです。

自身の投資余力に応じて金額を調整できない点がデメリットと言えます。

②選べる商品数が限られている

もちろんNISA口座を開設する証券会社にもよりますが、NISAで購入できる投資商品の数は、つみたて投資枠で買える投資信託は約270本、成長投資枠で買える投資信託は約2000本と言われています。

対して、DCは厚生労働省の方針により、35本前後の商品数しかありません。

投資初心者の方にとっては、選択肢が少ない方が選びやすいのでメリットとも言えますが、一方で自身が投資したい商品がない場合はデメリットになります。

また、投資商品が多いと、それだけ手数料が安い「優良ファンド」も多くあるため、結果的に手数料負けするリスクも減らすことができます。

③クレジットカード決済が不可

企業型DCは、そもそも手元に入る前のお金で投資しているため当たり前ですが、iDeCoにおいてもクレジットカード決済はできません。

そのため、クレジットカード決済によるポイント還元が受けられない点もNISAとは異なります。

④途中解約ができない

DCは、原則60歳を超えてからでないと出金することができません。

加えて、一度加入すると原則解約ができません。

そのため、60歳までの間に病気やケガなどの予期せぬ出費や収入減が起こった場合や、突然まとまった資金が必要になった場合でも、途中で出金ができないことがデメリットです。

一方で、いつでも引き出せる環境だと使ってしまう、という方にとってはメリットとも言えるでしょう。

社員持ち株制度で自社株の積立購入

これは、社員持ち株制度を導入している企業に勤めている方限定にはなってしまいますが、私が行っている自動積立投資手法の一つとして参考までにご紹介します。

社員持ち株制度(持株会)とは、自分が勤めている会社の株を毎月一定額で給与・賞与天引きにて購入できる制度です。

上場企業だけでなく、未上場企業でも運営はされていますが、上場企業についてはその8割以上が持株会を導入していると言われています。

この持ち株制度は、従業員側にいくつかのメリットがあることから、一般的に企業の福利厚生という位置づけで存在しています。

NISAや確定拠出年金とは毛色の異なる投資手法にはなりますが、もしあなたが勤める企業がこの制度を導入していた場合、加入を検討してみるのも一つの手かと思います。

私は、この持株会で給与から毎月5,000円、賞与からは15,000円を固定で積立投資設定しています。

なぜ自社株?

私が社員持ち株制度を利用する理由は、

①奨励金がある

②少額からの購入が可能

③自動買い付けが可能

④企業分析の手間が省ける

⑤仕事のモチベーションUPに繋がる

からです。

①奨励金がある

持株会を実施する企業の約96%が、社員の自社株購入に対して「奨励金」を与えています。

これは、従業員が自社株を購入する際、会社が拠出額(自社株を購入する額)に対して一定の割合で購入金額を上乗せするものです。

奨励金の割合は企業によって異なりますが、例えば、奨励金が「購入金額の10%」と定められている企業の場合を例にしてみましょう。

社員が5,000円で自社株を購入した場合、会社が拠出額の10%である500円分奨励金として多く購入してくれます。

そのため、社員自身は5,000円しか出費をしていないにもかかわらず、5,500円分の株を購入することができるということになります。

世の中の人たちは、自分が勤める会社の株を購入するのに全額自己負担で投資する中、自分は90%の手出しで買えるのでお得というわけです。

②少額からの購入が可能

一般的に個別株が投資初心者にはおすすめされない理由の一つとして、少額投資ができない点が挙げられます。

ですが、持株会では株式投資にもかかわらず少額からの投資が可能なため、初心者にも手が出しやすいのが特徴です。

通常個別株を購入する場合、1単元というまとまった株数での購入が必要です。

1単元の株数は銘柄によって異なりますが、多いのが100株を1単元としている銘柄です。

仮にあなたが1株5,000円の株を購入したい場合、通常は100株単位でしか購入できません。

そのため、最低でも50万円用意する必要がありました。

最近になり、ネット証券を中心に単元未満株の購入も可能になってきましたが、それでも最低単位は1株です。

仮に購入したい株が1株1万円だった場合、1株購入するだけでも1万円かかります。

ですが持株会では、株価に関係なく1,000円単位で買い付け金額を設定できるケースがほとんどです。

現に私の勤め先においても、1,000円単位で拠出金額の設定ができます。

そのため、仮に自社株の株価が5,000円の場合、通常であれば購入にあたって1単元分の50万が必要(単元未満株購入ができたとしても最低でも5,000円が必要)ですが、持株会であれば1株の株価にも満たない1,000円からでも購入ができます。

③自動買い付けが可能

月々の拠出金額には下限・上限があるものの、毎月決まった額を積立購入することが可能です。

1株にも満たない金額から定額積立投資ができることにより、ドルコスト平均法の効果を得ることができます。

ドルコスト平均法によるメリットは、こちらをご覧ください。

④企業分析の手間が省ける

投資の方法は人によって様々かと思いますが、企業への投資をする場合、一般的には投資する企業の取り扱い商材や最近のニュース、財務状況が健全かなどを確認してから投資することが多いかと思います。

ですが、冒頭に記載した通り、こんな面倒なことをする時間がないから投資できないという人が多いのも事実です。

自社株であれば「こうした企業分析を一切しなくて良い」というわけではありませんが、社員であれば自社の取り扱い商材のことや、会社の業績、社内での新たな取り組みなどの情報が、働いるだけで自動的に入ってきます。

加えて、実際にその会社内に属しているからこそ、「うちの会社はこれからも伸びるぞ!」もしくは「うちの会社はもうオワコンだな」といった肌感をもとに投資ができます。

⑤仕事のモチベーションUPに繋がる

これは完全におまけ程度のメリットですが、投資とは、その企業が伸びることを信じて応援をすることを意味します。

仮に自分が勤める会社に自分のお金を「投資」した場合、あなたが汗水垂らして働いて稼いだお金を投じているのだから、「絶対に成長してくれよ!」という思いが生まれると思います。

つまり、自分の勤め先の会社が成長しないと、自分も損をすることとなり、必然的に仕事のモチベーションに繋がるということです。

ですが、これは裏を返せば自分の給料という収入源も、投資による収益も、どちらも一企業に委ねることになってしまうため、集中投資になってしまっているとも言えます。

まとめ:まずはNISAで積立投資デビューしてみよう

投資においては、時に自分の意思が邪魔をします。

損をしたくないという気持ちや、本当にこの投資先で大丈夫だろうかという疑心暗鬼から、自分の意思に反して焦って売却をしたり、途中で購入をストップしてしまうことが往々にしてあります。

ですが、投資において運用成績が良かった人は、「死んだ人」と「投資していること自体を忘れていた人」だという説もあるくらい、長期的に右肩上がりになる指標への投資などであれば、心を無にしてひたすら投資し続けることが利益を最大化させると言っても過言ではありません。

あらゆる投資手法がある中で、上記は多くの人にとって投資を成功させやすいツールになっています。

あなたも、国や企業が用意している制度を活用して、自動投資マシーンを作ってみてはいかがでしょうか?